概述:全球经济复苏缓慢,外需环境形势严峻,国内经济增速换挡压力加大,经济结构调整阵痛加剧,经济走势或将长期维持“L”型。经济全局的不景气,导致企业发展艰难,尤其是传统重型制造业。4月社融信贷数据放缓,工业投资再度回落,都意味着经济稳定基础仍不牢固。

今年4月,房地产市场延续前3月的狂欢态势,销售增速进一步上升。但考虑到目前各城市去库存进程存在分化现象,未来“因城施政、分类调控”的差别化调控政策将进一步凸显。4月国内汽车销售212.24万辆,环比下降13.01%,同比增长6.32%,剔除政策刺激因素后,我国车市的基本面实质上并未发生根本性的变化。1至4月累计机械工业增加值增速为7.8%,机械行业受全球贸易增长乏力国内内需求不振影响,产品内需市场疲软态势短期难以明显改善,外贸出口难以明显提升。去年年底延续而来的楼市利好经过半年的周期,开始向家电行业辐射正能量,率先带动的是装修中先行的厨房电器增长,后期将逐渐传导至彩电等家电需求。而随着大宗商品价格回落,加之运力过剩、港口库存高企,航运市场仍在低位徘徊。

根据中钢协统计测算,5月中旬全国粗钢日均产量达到234.76万吨。但高的供应却未必有高需求去呼应。5月下旬前7天的6大电厂发电耗煤同比下降-9.5%,比中旬的-9.4%略有扩大,5月以来发电耗煤同比下降-10.3%,比4月-7.2%的降幅扩大,意味着5月发电增速、工业生产依然不佳。

国内在淘汰过剩产能的压力下,制造业投资将继续疲软难有起色,楼市销售回暖或带动房地产投资短期改善,但库存依然高企,预计政策支持将逐渐向基建投资领域倾斜,基建投资二季度继续受益于稳增长政策形成支撑,但未来长期高增速料难持续。

另一方面,供需失衡带来库存的持续增加。根据钢联统计,截止5月27日,五大品种全国重点钢厂库存为635.2万吨,持续5周增加了214.1万吨,反弹了50.8%。

6月钢材消费进入传统淡季,随着北方天气逐渐炎热,南方地区则临近梅雨季节,在工地施工进度放缓、钢材保存期限缩短以及市场看跌预期等多重因素影响下,终端用户的钢材采购力度将会明显减弱,预计6月钢价下行压力不减。

一、基础设施建设

2016年1-4月份,全国固定资产投资(不含农户)132592亿元,同比名义增长10.5%,增速比1-3月份回落0.2个百分点。从环比速度看,4月份固定资产投资(不含农户)增长0.72%。

(数据来源:国家统计局)

分产业看,第一产业投资3300亿元,同比增长21.7%,增速比1-3月份回落3.8个百分点;第二产业投资52754亿元,增长7.3%,增速与1-3月份持平;第三产业投资76538亿元,增长12.4%,增速比1-3月份回落0.2个百分点。

第二产业中,工业投资51807亿元,同比增长6.9%,增速比1-3月份加快0.2个百分点;其中,采矿业投资2025亿元,下降15.3%,降幅收窄2.8个百分点;制造业投资43279亿元,增长6%,增速回落0.4个百分点;电力、热力、燃气及水生产和供应业投资6504亿元,增长23.7%,增速加快4.3个百分点。

第三产业中,基础设施投资(不含电力)24159亿元,同比增长19%,增速比1-3月份回落0.6个百分点。其中,水利管理业投资增长23.7%,增速回落3.1个百分点;公共设施管理业投资增长28.3%,增速回落2.7个百分点;道路运输业投资增长10.4%,增速加快0.3个百分点;铁路运输业投资增长3.9%,增速加快1.8个百分点。

分地区看,东部地区投资61833亿元,同比增长10.8%,增速比1-3月份回落0.2个百分点;中部地区投资35005亿元,增长13.5%,增速加快0.2个百分点;西部地区投资30864亿元,增长13.2%,增速与1-3月份持平;东北地区投资3943亿元,下降24.7%,降幅扩大5.4个百分点。

分登记注册类型看,内资企业投资125104亿元,同比增长10.2%,增速比1-3月份回落0.2个百分点;港澳台商投资3808亿元,增长22.7%,增速回落1.3个百分点;外商投资3286亿元,增长12.4%,增速加快1.1个百分点。

从项目隶属关系看,中央项目投资5497亿元,同比增长10%,增速比1-3月份加快7.2个百分点;地方项目投资127095亿元,增长10.5%,增速回落0.6个百分点。

从施工和新开工项目情况看,施工项目计划总投资680325亿元,同比增长8.3%,增速比1-3月份加快1.6个百分点;新开工项目计划总投资128804亿元,增长38%,增速回落1.5个百分点。

从到位资金情况看,固定资产投资到位资金158077亿元,同比增长8.1%,增速比1-3月份加快1.7个百分点。其中,国家预算资金增长22.9%,增速加快6个百分点;国内贷款增长11.4%,增速回落2.5个百分点;自筹资金增长1.5%,1-3月份为下降0.2%;利用外资下降20.9%,降幅收窄4.7个百分点;其他资金增长37.5%,增速加快6.1个百分点。

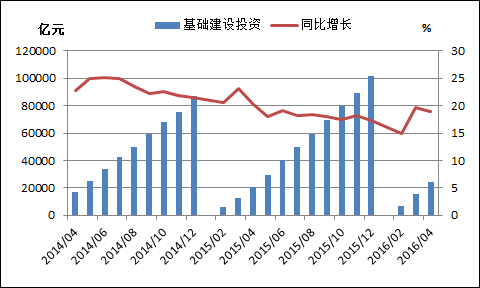

从上述数据可以看到,稳增长政策的加码下,基建投资仍为稳定投资的中坚力量。2016年1-4月,基础设施投资(不含电力)24159亿元,同比增长19%,但较一季度相比,基建同比增速小幅回落0.6个百分点,其中,水利、公共设施投资增速分别回落3.1个百分点和2.7个百分点。

尽管如此,前四个月基建投资依然比全部投资高8.5个百分点,而且明显高于房地产开发和制造业投资增速;基建投资对全部投资增长的贡献率为30.6%,比去年同期提高4个百分点,比一季度提高0.3个百分点。

今年以来新开工项目保持较快增长。1-2月份分别增长41.1%、39.5%和38%,而去年的1-2月份为下降1.8%,一季度和1-4月份则分别仅增长6.1%和0.2%。虽然1-4月增速比一季度回落1.5个百分点,但仍保持了年初以来的高速增长态势,对下一阶段投资稳增长有一定的支撑作用。

从固定资产投资先行指标看,投资资金供应紧张状况有所缓解。投资到位资金增速逐月回升,1-4月份,投资到位资金158077亿元,增长8.1%,增速比一季度和1-2月份分别提高1.7和7.2个百分点,与同期投资增速的差距缩小到2.4个百分点。

值得关注的是,受市场需求疲弱、企业投资愿意不足、市场准入限制依然存在等影响,今年以来民间投资增速出现了持续的回落。统计数据显示,今年1-4月,民间投资增速已经下降至5.2%,占全部投资比重为62.1%,比去年同期下降3.2个百分点。截至5月30日,国务院派出的9个民间投资督查组已经陆续完成对全国18个省(区、市)的为期10天的大督查。

另一方面,5月11日,国家发展改革委与交通运输部联合发布《交通基础设施重大工程建设三年行动计划》。《行动计划》提出,2016-2018年,拟重点推进铁路、公路、水路、机场、城市轨道交通项目303项,涉及项目总投资约4.7万亿元。此外,今年还将启动一批“十三五”规划重大项目,完成铁路投资8000亿元以上、公路投资1.65万亿元、重大水利工程新开工20项。可见,政府为稳固经济增速,未来仍有大量新开工项目陆续出台。1-4月中央预算内投资已下达70%左右,随着财政资金陆续到位,大量资金将投入到稳增长项目中,从而有力地推动投资增长。

但整体来看,在产能过剩的环境下,制造业投资长期面临下滑的态势,作为稳增长的重要推动力,基建投资的边际效应也在递减,基建增速维持在高位的难度较大,并且基建项目大多是在前半年集中审批和投放的,因此基建投资增速或将如往年一样前高后低。两者因素叠加,使得固定资产投资增速承压。

二、建筑和房地产行业

1-4月份,全国房地产开发投资25376亿元,同比名义增长7.2%,增速比1-3月份提高1个百分点。其中,住宅投资16887亿元,增长6.4%,增速提高1.8个百分点。住宅投资占房地产开发投资的比重为66.5%。

(来源:国家统计局)

1-4月份,东部地区房地产开发投资14927亿元,同比增长5.8%,增速比1-3月份提高0.4个百分点;中部地区投资5071亿元,增长12.3%,增速提高2.8个百分点;西部地区投资5378亿元,增长6.6%,增速提高1.1个百分点。

1-4月份,房地产开发企业房屋施工面积634261万平方米,同比增长5.8%,增速与1-3月份持平。其中,住宅施工面积434753万平方米,增长3.9%。房屋新开工面积43425万平方米,增长21.4%,增速提高2.2个百分点。其中,住宅新开工面积29606万平方米,增长18.0%。房屋竣工面积25478万平方米,增长20.1%,增速提高2.4个百分点。其中,住宅竣工面积18622万平方米,增长19.9%。

1-4月份,房地产开发企业土地购置面积5114万平方米,同比下降6.5%,降幅比1-3月份收窄5.2个百分点;土地成交价款1568亿元,下降0.2%,1-3月份为增长3.7%。

1-4月份,商品房销售面积36012万平方米,同比增长36.5%,增速比1-3月份提高3.4个百分点。其中,住宅销售面积增长38.8%,办公楼销售面积增长33.9%,商业营业用房销售面积增长13.5%。商品房销售额27656亿元,增长55.9%,增速提高1.8个百分点。其中,住宅销售额增长61.4%,办公楼销售额增长60.1%,商业营业用房销售额增长15.3%。

1-4月份,东部地区商品房销售面积18415万平方米,同比增长47.2%,增速比1-3月份提高3个百分点;销售额18359亿元,增长72.3%,增速回落0.5个百分点。中部地区商品房销售面积9112万平方米,增长33.4%,增速提高6.7个百分点;销售额4952亿元,增长42.7%,增速提高8.4个百分点。西部地区商品房销售面积8486万平方米,增长20.5%,增速提高0.3个百分点;销售额4345亿元,增长20.3%,增速提高0.3个百分点。

4月末,商品房待售面积72690万平方米,比3月末减少826万平方米。其中,住宅待售面积减少894万平方米,办公楼待售面积增加40万平方米,商业营业用房待售面积增加38万平方米。

1-4月份,房地产开发企业到位资金42371亿元,同比增长16.8%,增速比1-3月份提高2.1个百分点。其中,国内贷款7501亿元,增长2.2%;利用外资35亿元,下降68.1%;自筹资金14920亿元,增长3.7%;其他资金19915亿元,增长37.9%。在其他资金中,定金及预收款11370亿元,增长34.4%;个人按揭贷款6694亿元,增长54.7%。

4月份,房地产开发景气指数为94.41,比3月份提高0.23点。

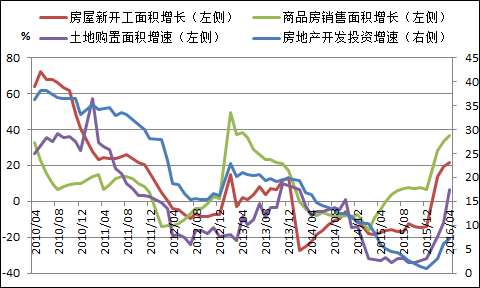

从上述数据看,全国房地产市场继续延续回暖态势。1-4月份,商品房销售面积36012万平方米,同比增长36.5%,增速比1-3月份提高3.4个百分点;商品房销售额27656亿元,增长55.9%,增速提高1.8个百分点。一线城市受调控升级影响,成交增速有所回落,但二线城市成交火爆,三线城市市场也逐步升温,商品房销售呈现量价齐升态势。

然而从单月数据来看,4月份商品房、住宅销售面积同比分别增长44.1%和45.9%,增速为13年3月以来新高。4月份商品房、住宅销售金额同比分别增长59.8%和63.5%,增速较3月份下滑4.6和7.7个百分点,销售面积增速扩大,而销售金额增速收窄,从侧面反映了房价增速放缓。

销售持续升温带动楼市库存去化加快。4月末,商品房待售面积72690万平方米,比3月末减少826万平方米,比2月末减少1241万平方米,已连续两个月减少,去化效果初现端倪。

同时商品房销售市场升温,房地产开发企业在重点城市、热点板块加紧了土地储备,销售向好城市的房企加快了项目开工和施工进度。前4月,房屋施工面积同比增长5.8%,新开工面积同比增长21.4%,增速提高2.2个百分点。

新开工面积继续增长,引导开发投资增速加快。1-4月份,全国房地产开发投资25376亿元,同比增长7.2%,增速比一季度提高1个百分点,占同期全国固定资产投资的比重为19.1%,高于去年的17.4%和前年的18.9%,仅比2013年的19.7%略低。

1-4月份,全国房地产开发企业到位资金同比增长16.8%,增速比一季度提高2.1个百分点,比去年全年提高14.2个百分点,为2014年年初以来最高增速。房地产企业资金来源增速加快的主要原因是销售回暖带来的预收款和个人按揭贷款的快速增加。其中定金预收款和个人按揭款合计占比达42.6%,同比分别大增34.4%和54.7%。

结合央行公布的金融统计数据看,4月人民币贷款增加5556亿元,较上月大幅回落8144亿,同比少增1523亿。但受到近一段时间楼市高温影响,居民中长期信贷需求较为旺盛。4月居民中长期贷款增加4280亿元,短期贷款减少64亿元。

由此可见,4月开发商资金改善很大程度依靠销售回笼和银行对个人房贷的加杠杆,若未来销售增速放缓、需求减弱,资金面改善将受到抑制。

在全国大中城市销售全面回暖的同时,城市间涨势出现新变化。进入4月,一线城市调控收紧,楼市出现明显退烧,房价涨幅较上月有所放缓,市场趋向理性回归。二三线城市购房条件相对宽松,接棒上涨,部分二线城市涨幅超过一线城市,成为市场新爆点。三线城市同比综合平均也已由降转升,开始上涨。

但楼市整体升温的同时,分化趋势也愈加明显。城市间涨幅差异仍然较大,上涨过快的城市主要集中在一线城市和部分热点二线城市,大量三四城市库存量依然较大。住宅施工面积、新开工面积和竣工面积全线增长,未来房地产供应量在加大。反之,对于三四线城市而言,也意味着库存压力的增加。

整体看,当前国内楼市仍处高位,且城市间分化严重。信贷宽松空间有限,资金支持销售量价持续上涨的边际效应将逐步递减,加上前期需求已经释放比较充分,去库存主基调延续,“因城施政、分类调控”的差别化调控也还将继续,楼市持续增长压力较大。

三、汽车行业

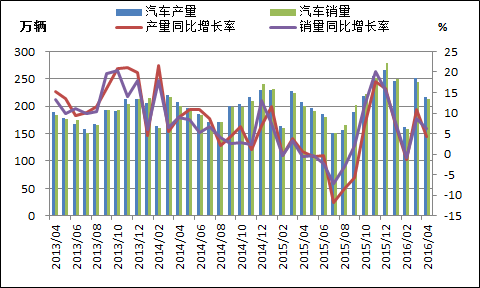

中国汽车工业协会发布4月汽车产销数据显示,4月,汽车产销分别为217万辆和212.2万辆,比上月分别下降13.9%和13%,比上年同期分别增长4.3%和6.3%。1-4月,汽车产销保持增长,产销增幅高于同期,延续了回升势头。

(来源:中汽协)

乘用车方面,4月份,乘用车生产183.44万辆,环比下降14.42%,同比增长4.47%;销售177.91万辆,环比下降13.45%,同比增长6.50%。1-4月,乘用车产销753.67万辆和744.81万辆,同比增长6.57%和6.69%,增幅分别比上年同期回落2.78个百分点和0.98个百分点。

其中,4月,基本型乘用车(轿车)产销93.26万辆和90.54万辆,环比下降15.17%和12.85%,同比下降3.66%和2.91%;运动型多用途乘用车(SUV)产销65.85万辆和60.93万辆,环比下降9.09%和12.09%,同比增长35.77%和31.64%;多功能乘用车(MPV)产销16.77万辆和17.95万辆,环比下降30.54%和23.36%,产量同比下降10.88%,销量增长7.49%;交叉型乘用车产销7.56万辆和8.50万辆,环比下降3.40%和5.10%,同比下降34.14%和21.49%。

4月,中国品牌乘用车共销售74.76万辆,环比下降16.15%,同比增长8.65%,占乘用车销售总量的42.02%,占有率比上月下降1.35个百分点。德系、日系、美系、韩系和法系乘用车分别销售34.62万辆、28.64万辆、19.72万辆、14.69万辆和5.25万辆,分别占乘用车销售总量的19.46%、16.10%、11.08%、8.26%和2.95%。与上月相比,上述外国品牌销量均呈一定下降,美系乘用车降幅居前。

商用车方面,4月,商用车生产33.55万辆,环比下降11.03%,同比增长3.09%;销售34.33万辆,环比下降10.60%,同比增长5.41%。1-4月,商用车产销122.34万辆和120.19万辆,同比增长0.59%和2.65%,比上年同期分别增长19.09个百分点和21.78个百分点。

其中,4月,客车产销4.69万辆和4.46万辆,环比下降1.47%和9.84%,同比下降5.30%和6.88%。货车产销28.86万辆和29.87万辆,环比下降12.41%和10.72%,同比增长4.59%和7.53%。

从上述数据可以看到,4月汽车产销相比上月有一定程度的下降,同比仍呈现稳定增长的态势。二季度通常是传统的汽车销售淡季,4月30日放假导致零售缺损一天节前火爆期,加之广西的“三月三”放假也影响了产销节奏。再者东部地区国五标准的实施也对车市产生了一定的影响。

4月商用车产销虽然与上年同期相比仍保持着增长,但环比出现回落。在主要品种中,与上月相比,客车和货车产销均呈下降,货车降幅高于客车;与上年同期相比,货车产销小幅增长,客车有所下降。

近期发改委发布首次产能调查结果显示,2015年末我国已形成汽车整车产能3122万辆,在建产能超过600万辆。而根据《中国汽车工业发展年度报告(2016)》预测,2016年乘用车销量为2285万辆,同比增长8.1%。表明我国汽车产能已经出现了结构性过剩,商用车受市场低迷影响,处于产能相对过剩状态之中。

在库存高企、产能利用率低下,车市长期增速堪忧的背景下,我国新能源汽车发展正劲。4月份新能源汽车生产31266辆,销售31772辆,环比分别增长23.85%和38.5%,同比分别增长178.3%和190.6%。1-4月,新能源汽车生产94442辆,销售90529辆,比上年同期分别增长126.8%和131.1%。

现如今,新能源汽车已俨然成为车市的增长引擎,在市场需求逐步加大,以及相关政策的扶持下,新能源汽车的高增长态势还将延续,产业链景气度将持续提升。

今年5月有21个工作日,相对4月和同期都多1天,且没有去年的股市动荡干扰。同时,随着4月北京车展的结束,一大批新车随之上市,各地也不断迎来车展热潮;而即将进入淡季的经销商更注意稳定库存减少经营压力;4月1日东部11省的国五实施,部分国四库存的转移和消化在4月基本完成,5月汽车产销数据有望回暖。从往年情况看,6月已经进入传统的车市淡季,但是考虑到各大车企为完成年初制定的销售目标,往往会在半年之际促销冲量,另外去年6月下旬股市大幅动荡“带坏”车市带来的基数效应,两者因素叠加下,今年6月车市或不至于太过低迷。

四、造船行业

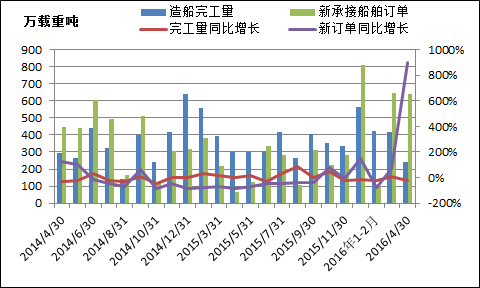

2016年1~4月,船舶行业经济运行继续保持稳定,新承接订单保持增长,造船完工量、手持订单量同比下降,工业总产值等主要经济指标小幅下滑。

1~4月份,全国造船完工1079万载重吨,同比下降13.5%。承接新船订单1380万载重吨,同比增长108%。4月底,手持船舶订单12428万载重吨,同比下降11.2%,比2015年底增长1%。

1~4月份,全国完工出口船998万载重吨,同比下降11.4%;承接出口船订单1320万载重吨,同比增长133%;4月末手持出口船订单11819万载重吨,同比下降11.8%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的92.4%、95.7%和95.1%。

1~4月份,51家重点监测的造船企业造船完工1008万载重吨,同比下降12.6%。承接新船订单1330万载重吨,同比增长141%。4月底,手持船舶订单11916万载重吨,同比下降13.7%。

1~4月份,51家重点监测的造船企业完工出口船948万载重吨,同比下降8.8%;承接出口船订单1278万载重吨,同比增长172%;4月末手持出口船订单11582万载重吨,同比下降11.6%。出口船舶分别占重点造船企业完工量、新接订单量、手持订单量的94%、96.1%和97.2%。

1~4月份,船舶行业94家重点监测企业完成工业总产值1350亿元,同比下降1.5%。其中船舶制造产值650亿元,同比下降1.6%;船舶配套产值95亿元,同比下降8.5%;船舶修理产值35亿元,同比增长4%。

1~4月份,船舶行业94家重点监测企业完成出口产值540亿元,同比下降2.5%。其中,船舶制造产值362亿元,同比下降2.2%;船舶配套产值20亿元,同比下降3.3%;船舶修理产值25亿元,同比增长2%。

1~4月,船舶行业94家重点监测企业实现主营业务收入890亿元,同比下降5%;利润总额11.4亿元,同比下降35%。

从上述数据可以看到,今年1-4月船舶行业经济运行保持稳定,新承接订单大幅增长108%。单月数据看,新承接订单同比增长近九倍。根据修正总吨来计算,中国造船企业的市场占有率为49.3%,去年同期仅为21%。今年1至4月,中国新接订单量、手持订单量主要指标均超过韩国、日本。

从BDI指数来看,截止5月24日,BDI指数报收605点,较上一交易日下跌13点,跌幅为2.1%,较4月创下的715高点下滑已超过15%。

此轮下跌主要是因煤焦钢等黑色系大宗商品的投机热潮散去,但究其根本,还是因国际宏观经济复苏艰难,国内外需求不足的影响。

4月,钢厂掀起复产潮,对铁矿石需求增大。但随着我国钢材日均产量逐渐逼近年内峰值,钢厂增产空间收窄;另一方面,下游终端需求并未出现进一步释放。两者叠加,钢价开始快速回落,钢厂利润率急剧萎缩之下,钢厂购矿意愿明显减弱。

根据“我的钢铁网”监测数据显示,5月20日国内进口矿的港口库存总量为10178万吨,较前一周的9937万吨增长241万吨,重返1亿吨关口。

由此可见,航运市场运力过剩、港口库存高企,国内需求面并没有实质性好转,国际贸易和经济回暖仍尚需时日的情况下,企业经营压力逐步增长。据消息人士称,中国重工将公司下属的6家主要造船厂合并成3家造船企业,这是迄今为止国有造船厂最大规模的一次整合,重组的目的在于通过整合来度过船舶业的寒冬。

此外,我国造船业发展的痛点更主要地表现为结构性过剩,高附加值船型较少。为引导行业健康发展,相关部门已经制定了船舶制造的“2025规划”,并将编制发布《推进船舶智能制造指导意见》,在“十三五”期间,我国加快从“造船大国”向“造船强国”转变的步伐。未来淘汰落后产能,提高产能利用率,提升产业技术,加大重组整合力度,推动优势企业兼并重组,将是造船业的主要发展方向。

五、家电行业

据国家统计局数据显示,4月我国家用洗衣机产量607.1万台,环比下降16.5%,同比下降2.4%;家用电冰箱产量873.3万台,环比增长0.7%,同比下降9.0%;房间空气调节器产量1582.9万台,环比下降3.4%,同比下降7.0%;彩色电视机产量1423.4万台,环比下降9.9%,同比增长1.8%。

2016年1-4月,全国家用洗衣机产量2460.4万台,同比增长4.9%,增速较1-3月回落2.2个百分点;家用电冰箱产量2959.6万台,同比下降1.2%,增速由正转负,较1-3月下降2.9个百分点;房间空气调节器产量5310.5万台,同比下降3.5%,增速较1-3月回落1.5个百分点;彩色电视机产量5240.8万台,同比增长12.0%,增速较1-3月回落4.9个百分点。

出口方面,据海关总署的数据显示,今年前4个月,我国电器及电子产品出口总额1.06万亿元,同比增长1.2%。

根据中怡康披露数据显示,4月空调行业销售量及销售额同比增速分别为1.95%及3.85%;冰箱行业销售量及销售额同比增速分别为4.74%及9.48%;洗衣机行业销售量及销售额同比增速分别为13.86%及16.41%;累计数据方面,1-4月空调行业销售量及销售额同比增速分别为-7.57%及-6.83%;冰箱行业销售量及销售额同比增速分别为-4.99%及-4.32%;洗衣机行业销售量及销售额同比增速分别为-1.98%及-1.50%。

从上数据看,在去库存仍为空调业运行主基调背景下,4月空调产量增速继续回落。另一方面,从一般情况来说,房地产端的利好传导至家电销售终端大约需要半年时间,但由于空调是具有季节性的特殊产品,因此原本应该去年12月反映在销售端的地产因素利好,会集中反映在今年夏季来临的这段时期。而随着地产销售数据反弹滞后效应持续显现,家电行业终端需求有望得到实质性改善。

从彩电方面看,因4月促销热点多,乐视414、国美415、苏宁天猫418的大规模促销提前截流消费者对传统家电的购买需求,五一促销的影响力被弱化,今年五一当周彩电市场规模大幅下降。

5月27日,中国能效标识2.0版本正式在北京推出,国家发展改革委、工业和信息化部、国家质检总局联合发布了首批能效“领跑者”产品目录,共150个产品入围。在“领跑者”制度出台等因素带动产品结构持续升级背景下,白电行业整体盈利能力有望持续提升。

目前整个国内家电行业处于转型升级的关键时机,产能过剩、供求关系失衡问题尚未解决,个性化、小批量、多批次、及时性的需求将成为市场主流,去库存、降成本、补短板将是未来家电行业的主要任务。

六、机械行业

统计局数据显示,2016年1-4月制造业增加值同比增长6.6%,增速较1-3月上涨0.1个百分点。4月制造业增加值同比增长6.9%。

其中,2016年1-4月金属制品业、专业设备制造业、汽车制造业增加值同比分别增长8.6%、4.1%、10.2%,增速较1-3月提高0.3、0.3、0.7个百分点;通用设备、电气机械及器材、运输设备制造业增加值分别同比增长4.5%、8.6%和4.2%,增速较1-3月回落0.3、0.1、0.2个百分点。

通用机械类:统计局数据显示,2016年1-4月工业锅炉产量13.79万蒸发量吨,同比增长16.1%,增速较1-3月提高0.3个百分点;发动机产量7.30亿千瓦,同比增长3.9%,增速提高1.4个百分点。

电工机械类:统计局数据显示,2016年1-3月发电设备产量3518.1万千瓦,同比下降24.8%,降幅扩大0.4个百分点。交流电动机产量8074.7万千瓦,同比下降7.2%,降幅扩大1个百分点;电动手提式工具产量8324.0万台,同比增长1.2%,增速下降1.6个百分点。

冶金机械类:统计局数据显示,2016年1-4月金属冶炼设备产量15.97万吨,同比下降21.4%,降幅收窄2.4个百分点。

加工机械类:统计局数据显示,2016年1-4月金属切削机床产量23.7万台,同比下降7.1%,降幅收窄0.5个百分点。

农业畜牧机械类:统计局数据显示,2016年1-4月大型拖拉机产量2.51万台,同比增长2.1%,增速回落6.3个百分点;中型拖拉机21.61万台,同比下降6.8%,增速回落7.8个百分点;小型拖拉机产量44.8万台,同比下降6.3%,增速提升0.6个百分点;饲料生产专用设备产量20.88万台,同比增长18.8%,增速回落0.7个百分点。

中机联最新数据显示,1至4月累计机械工业增加值增速为7.8%;1至3月累计主营业务收入5.25万亿元,同比增长5.96%,累计利润总额3377.5亿元,同比增长7.86%;1至3月机械工业重点联系企业累计订货同比增长4.43%,比去年同期增速回升13.67个百分点。

从上述数据看,今年以来,机械工业经济运行延续了2015年四季度趋稳的态势,总体运行指标好于工业,也好于上年同期。年初机械行业增速开始回升,并且去年工业机械主要指标增速均为近几年新低,在基数效应下,今年主要指标增速或继续回升。

2016年4月份,全国29家主要挖掘机生产企业共销售挖掘机7156台,相比2015年4月份的9284台同比下降22.92%;1-4月份累计销售挖掘机27519台,相较于2015年的28353台,同比下降2.94%。

一季度,在房地产市场短期回暖和大型挖掘机在“国三”标准实行前大力促销等利好隐私影响下,挖掘机销量反弹。但到4月份挖掘机销量回归理性,并未见大的反弹,可见真正的复苏还未来临。

事实上,目前我国18大类产品共700万台的工程机械设备保有量,已经使得中国工程机械市场趋近于饱和。我国整体工程机械行业仍处在产能严重过剩、市场需求不振、利润大幅下滑等考验中。

虽说工程机械领域低端层面存在着严重的产能过剩,但高端市场也产品十分紧缺。在这种形势下,工程机械行业的结构调整和转型升级虽然艰难,但十分必要。

目前,国家已出台一系列行业利好政策。近期,国家出台政策将放开150万人口的城市建设规划、国务院部署促进通用航空业发展,以及“中国制造2025”相关配套政策相继出台,都为机械工业长期发展指明了方向。

价格、库存真实有效,杜绝虚假交易

会员认证、评信、监督,三大体系保驾护航

专业人员全程一对一服务,贴心呵护