概述:10月份在去库存的大背景下,叠加原材料价格高企,生产成本高位两大因素,建筑钢材价格出现大幅反弹。但10月底,多项指标出现拐点,对于11月份,是延续成本支撑还是转为需求主导?笔者就以下几方面进行系统分析。

一、10月主导城市价格不断走高,全国均价大幅上涨

10月份国内建筑钢材均价大幅上涨,其中螺纹钢均价月环比涨232元/吨,线材均价月环比229元/吨。

表1:全国建筑钢材均价及主导城市价格变化

二、供给分析

1、钢厂开工率分析

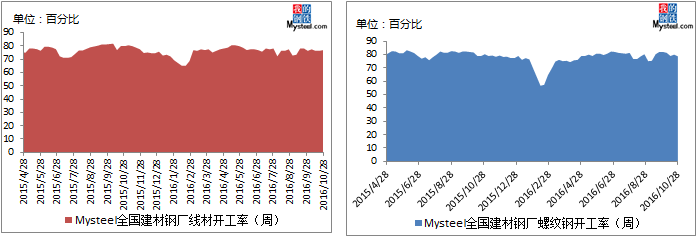

图1:全国建筑钢材钢厂线材开工率 图2:全国建筑钢材钢厂螺纹钢开工率

Mysteel调研全国建筑钢材钢厂螺纹钢、线材开工率双双下降。截止10月28日,螺纹钢开工率为78.7%,月环比下降3.3个百分点,年同比下降1.6个百分点;线材开工率为76.9%,月环比上升0.6个百分点,年同比下降3.0个百分点。受原材料价格高企影响,铁水产出有所下降,产线开工率跟随下降。

2、钢厂产量分析

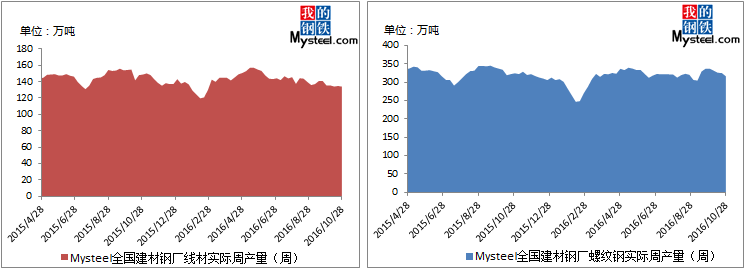

图3:全国建筑钢材钢厂线材实际周产量 图4:全国建筑钢材钢厂螺纹钢实际周产量

Mysteel调研全国建筑钢材钢厂螺纹钢、线材产量双双下降。截止10月28日,螺纹钢周产量为316.08万吨,月环比下降20.89万吨,年同比减少8.18万吨;线材周产量为134.02万吨,月环比减少1.32万吨,年同比减少14.75万吨。10月份原材料涨幅明显高于建筑钢材,而且采购困难,被迫更改原材料配比,从而达到降低产量缓解压力的目的。

3、钢厂库存分析

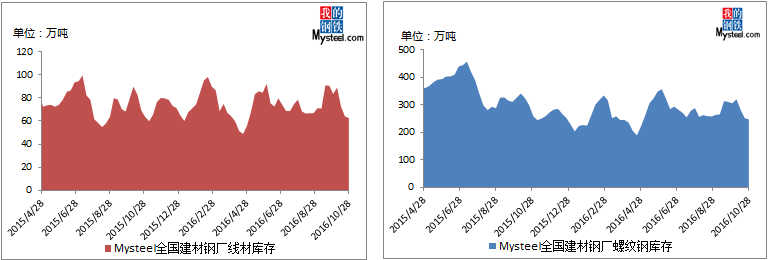

图5:全国建筑钢材钢厂线材库存 图6:全国建筑钢材钢厂螺纹钢库存

截止10月28日,Mysteel统计全国钢厂厂内建筑钢材库存总量为309.3万吨,其中螺纹钢库存总量246.72万吨,月环比下降59.08万吨,年同比减少12万吨;线材总量62.58万吨,月环比下降20.95万吨,年同比下降1.03吨。受产量下降以及贸易商订货情绪升温影响,钢厂建筑钢材库存出现明显下降,整体降幅较9月份有所扩大。

三、市场库存分析

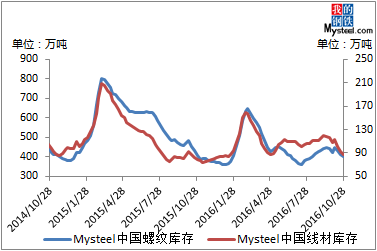

图7:Mysteel国内建筑钢材库存

截止10月28日,Mysteel统计国内建筑钢材库存总量为485.5万吨,其中螺纹钢库存398.89万吨,月环比下降22.37万吨,年同比减少5.58万吨;线材库存86.61万吨,月环比减少21.34万吨,年同比增加7.61万吨。终端补库情绪叠加供给压力趋缓,社会库存月环比出现大幅下降,但从年同比来看,社会库存出现年内首次增加。

四、需求分析

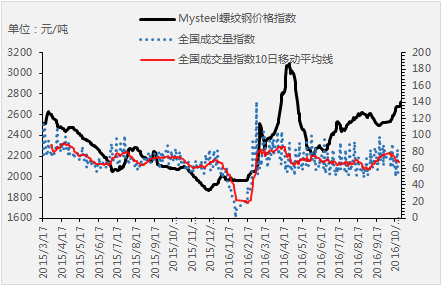

图8:Mysteel成交量统计

Mysteel统计10月份全国日均成交量为16.50万吨,月环比降幅0.3%,年同比降幅为4%。具体来看,北方区域需求降幅明显,南方区域需求转好,但”银十”旺季需求水平难达预期,甚至低于去年同期水平。

量价对比来看,背离仍在继续,而且较9月份有所扩张。冷空气提前来临,北方区域进入淡季,需求急转直下,中部地区需求同样下滑,只有东部和南部地区需求出现明显增量,但整体需求自十月中旬之后逐步下降,十一月份需求增量可能性减小。

五、出口分析

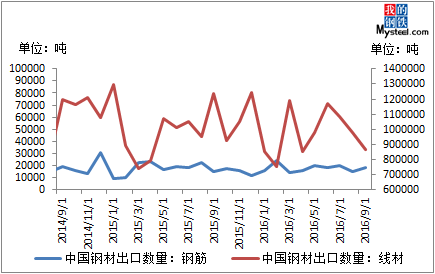

图9:中国建筑钢材出口数量

据海关数据统计,2016年9月我国出口钢材880万吨,较上月减少21万吨,同比下降21.78%;1-9月我国累计出口钢材8310万吨,同比增长2.4%,继续出现下降态势。就近期市场来看,由于三季度以来国内钢价的上扬,国内钢材出口竞争力有所下降,同时国际钢铁贸易摩擦频发,也一定程度上阻碍了钢材出口。

就市场表现来看,近期国内螺纹出口FOB价格在355美金左右,Q235方钢报价350美金,出口报价较上月明显上涨。不过除高价格影响出口订单外,反倾销等贸易摩擦也造成部分出口受挫,据统计今年前三季度我国收到的反倾销案就达到了38起,较往年明显增多。综合来看,10月我国整体出口仍受价格影响有一定萎缩,不过展望后期,国内需求将面临季节性萎缩,钢厂出口接单或有增加可能。

六、成本分析

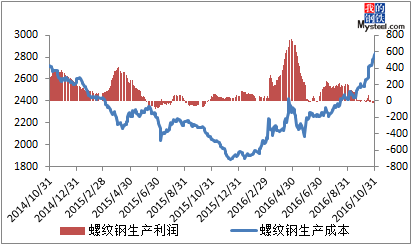

截止10月31日,全国螺纹钢均价2772元/吨,据测算,全国螺纹钢平均生产完全成本为2826元/吨,钢厂完全成本亏损。10月份原材料强而成品材弱的格局仍在延续,尤其双焦的凶猛更是让钢厂陷入尴尬境地,成本抬升异常明显,利润不断被压缩甚至出现亏损。在此背景下,钢厂产量出现拐点,十月份产量不断下降。预计十一月份成本仍居高位,利润继续低水平徘徊。

总结:

1、由于钢厂生产平本甚至亏损,十月份产量逐周降低,主要是通过更改炉料配比的方式。目前原材料继续高位运行,成品材受到需求影响涨幅落后,钢厂利润仍没有实质性改观,叠加淡季需求不足以支撑高产量,预计11月份产量继续下降,部分钢厂或由于成本问题出现减产检修现象,但由于现金成本尚可,产量降幅有限;

2、钢厂、社会库存出现大幅下降,主要是区域间需求分化影响,南部地区需求明显好于东部及北部地区。但库存拐点也同时到来,十月份库存降速逐周下降,而且年同比库存出现增加,在钢厂产量高位及需求转差速度加快的作用下,11月份库存将由降转升;

3、10月份前半段终端补库情绪致使需求明显释放,但在随后的半个月,需求逐步转差,环比九月份微降,“银十”需求水平虽好,但不及预期。11月份消费淡季,前期需求高峰很难再现,需求拐点已现,预计11月份需求将处于中低水平;

4、得益于钢厂产量高位,10月份原材料需求强劲,价格大幅冲高,但由于产量的逐步降低,需求增量消失,将因钢厂产量的逐步降低而出现下降,而供给却在不断增量,预计11月份原材料基本面处于供需修复期,价格将高位运行,同时导致钢厂生产成本居高不下。

故11月份或是供给、需求、库存均出现拐点,建筑钢材成本仍居高位的尴尬格局,建筑钢材价格将震荡运行,不排除由于需求快速转差导致下行的可能。

扫一扫,关注钢银微信平台,更多资讯、更多服务尽在掌握

为更好的互联网而生!

价格、库存真实有效,杜绝虚假交易

会员认证、评信、监督,三大体系保驾护航

专业人员全程一对一服务,贴心呵护